Fecha: 2020-05-18 02:22:00

LOS FONDOS QUE DOMINAN EL MUNDO

El proceso de reestructuración de deuda está condicionado por actores poderosos. Parte de los títulos que integran la oferta de canje de deuda del Gobierno argentino están en manos de fondos de inversión internacionales, como BlackRock y Fidelity. Estos fondos, según un trabajo realizado por investigadores de las Universidades de Oxford y Sussex, se encuentran entre los principales 20 fondos de inversión que concentran buena parte de la riqueza global (a través de las empresas y los bancos más importantes del mundo), los cuales, a su vez, están relacionados entre sí.

La distribución de la riqueza es determinante en la repartición del poder fáctico. Sabemos que la riqueza privada global está fuertemente concentrada: el 1% de la población mundial concentra el 50% de la riqueza del planeta, es decir, la misma que el 99% restante, según Piketty.

Es impactante observar las evidencias de los procesos de concentración y centralización de la riqueza. La concentración consiste en la distribución del capital en pocas manos y y la centralización implica el control de muchos capitales por uno solo. Un análisis realizado por Haberly y Wojcik (2016, Earth Incorporated: Centralization and Variegation in the Global Company Network) demuestra la dinámica del proceso de centralización. Estos autores analizan una muestra de 205 empresas, que son las más grandes del mundo considerando el monto de facturación. Allí revelan que las tres cuartas partes (158 empresas) de estas 205 empresas más grandes del mundo están vinculadas entre sí, con una participación significativa (de al menos del 5%), conformando una red de organizaciones global. Esta red, a su vez, tiene una organización jerárquicamente centralizada, con un dominante «núcleo de la red global» conformado por los administradores de fondos de inversión.

Los 20 principales fondos de inversión, entre los que se encuentran BlackRock, Fidelity, Vanguard y State Street, poseen una participación significativa (al menos un 5% del capital) en el 61% de las 205 firmas con mayor facturación del mundo. A la vez que 15 de estos 20 tienen una participación significativa directa en otros fondos de esta misma red, lo que denota que este núcleo está interconectado.

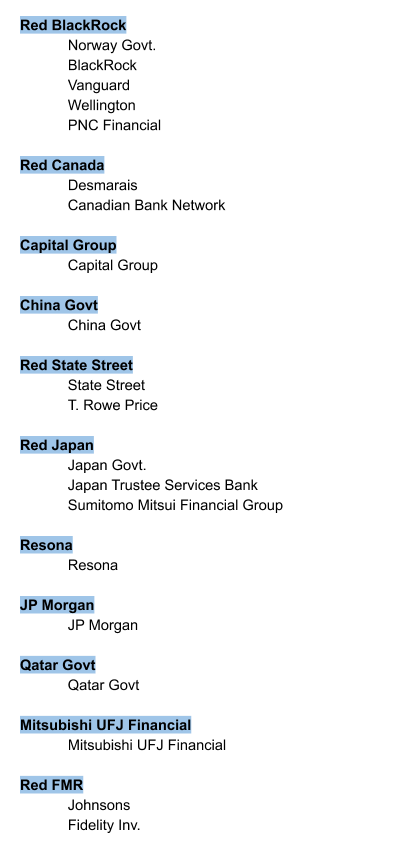

Los principales 20 fondos de inversión, agrupados por las redes identificadas en la investigación, son:

Los principales 20 fondos de inversión,

BlackRock posee participación (directa o indirecta) sobre el 67% de las empresas estadounidenses de la muestra de las 205 empresas más grandes del mundo. Entre BlackRock y Vanguard (de Estados Unidos) poseen entre el 10% y 15% de más de la mitad de las empresas estadounidenses que figuran en la muestra. Las estructuras de titularidad de BlackRock y Vanguard también están vinculadas entre sí y se relacionan con el tercer fondo de inversión más grande de los Estados Unidos, State Street.

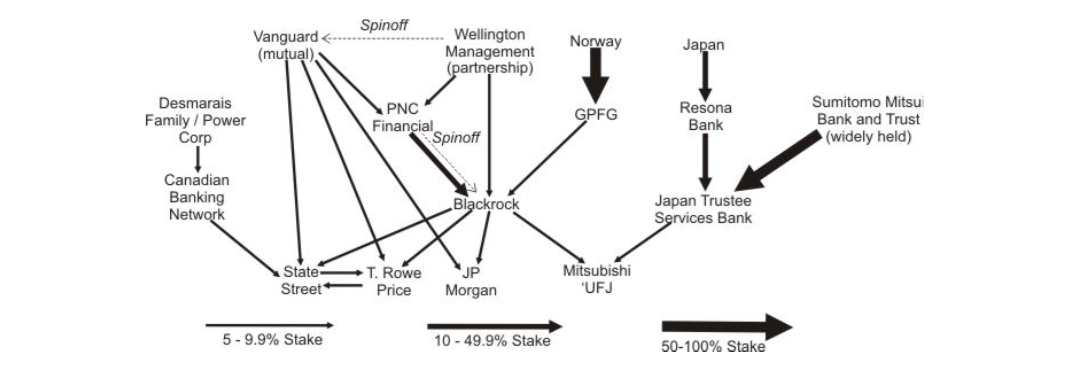

El “núcleo de la red global” y las vinculaciones entre ellos. Fuente: Haberly y Wojcik (2016) Earth Incorporated: Centralization and Variegation in the Global Company Network.

BlackRock se ha constituido como el actor más influyente en la integración de las redes globales de capital. Considerando las 205 empresas más grandes del mundo, BlackRock posee una participación significativa directa en casi un tercio de las empresas de la muestra y una participación significativa de forma indirecta en el 45% de estas. La influencia internacional de BlackRock, por fuera de los Estados Unidos y Reino Unido, encuentra sus orígenes en las participaciones en empresas multinacionales financieras no angloamericanas (como por ejemplo, Deutsche Bank, AXA, UBS, BBVA, ING, Zurich Financial, Mitsubishi UFJ). En este caso, posee una participación significativa de manera indirecta en el 29% de las empresas de la muestra no estadounidenses ni británicas.

Una investigación de una periodista rusa, Lisa Karpova, en 2011 ya demostraba el dominio de estos fondos de inversión en el mundo. Su investigación reveló que los siete bancos más grandes del mundo, Bank of America, JP Morgan, Citigroup, Wells Fargo, Goldman Sachs, Bank of New York Mellon y Morgan Stanley, poseían entre sus accionistas a cuatro grandes fondos: BlackRock, State Street Corp., FMR (Fidelity) y Vanguard Group. Estos cuatro estaban siempre presentes en todos los bancos.

En Argentina, BlackRock es dueña del 5,2% de Pampa Energía, la empresa de Marcelo Mindlin, y a través de MSCI, una subsidiaria, posee inversiones en Globant, YPF, el Grupo Galicia y Telecom, entre otras, según los datos que proporcionó Miguel Fernández Pastor en El Cohete.

A junio de 2019, los activos bajo administración de Blackrock arrojaban 6,84 billones de dólares (trillions en inglés), lo que duplica el PIB de Alemania de 2019 y equivale a alrededor de 19 veces el PIB Argentino de ese mismo año.

Como es sabido, los grandes fondos de inversión financiera (como BlackRock, Vanguard, Fidelity, Franklin Templeton, PIMCO, entre otros) poseen una proporción relevante de los títulos de deuda argentina con jurisdicción extranjera que están incluidos en la oferta de canje que realizó el gobierno argentino. De esa manera, conjuntamente, poseen el poder para evitar el cumplimiento de la cláusula de acción colectiva (CAC) que establece que si el 75% o el 66% de los acreedores, dependiendo del bono, aceptasen la propuesta argentina, el resto de los acreedores quedarían sujetos a ese mismo acuerdo.

Los tres principales grupos de bonistas tenedores de deuda soberana argentina publicaron una declaración colectiva, en la que rechazan la oferta de canje de deuda del Gobierno argentino, aunque las negociaciones continúan. Estos son el Grupo Ad Hoc de Tenedores de Bonos, conformado por BlackRock, Fidelity, Ashmore y otros grandes fondos de inversión; el Comité de Acreedores de Argentina, liderado por el fondo Greylock; y el Grupo Ad Hoc de Tenedores de Bonos de Cambio de Argentina, conformado por 20 fondos, liderados por Monarch, HBK Capital Management, Cyrus Capital Partners LP y VR Capital Group, entre otros. Siguiendo con la dinámica de la concentración y centralización, los grupos de acreedores más relevantes de la deuda externa argentina componen los mismos fondos que dominan buena parte de los bancos internacionales y de las empresas más grandes del mundo.

El 5 de mayo el Ministerio de Economía publicó un comunicado que explica que uno de los grupos de inversores presentó una contrapropuesta incompatible con el marco macroeconómico actual, la cual no reconoce la necesidad de un alivio de flujo de efectivo a largo plazo para garantizar la sostenibilidad de la deuda pública de la Argentina. Esta contraoferta, que habría surgido del grupo BlackRock, se basa en la suposición de que la Argentina tiene restricciones de liquidez a corto plazo, cuando, en rigor, la Argentina tiene un problema de solvencia. Largo y tendido se ha expuesto sobre la insostenibilidad de la deuda pública argentina. Básicamente, la contrapropuesta consistía en mantener el mismo valor nominal e intereses, y solamente involucraba un alivio parcial del cupón durante los primeros cuatro años, que debía ser compensado con pagos en especie, y una extensión de cuatro años de los vencimientos.

Más de 160 personalidades de la academia firmaron un documento de apoyo a la oferta de reestructuración de deuda de la Argentina. El documento es encabezado por los premios Nobel de Economía Joseph Stiglitz (2001) y Edmund Phelps (2006), y por la tan reconocida economista Carmen Reinhart. La carta explica que el tratamiento diferenciado entre capital e intereses de la oferta del Gobierno argentino tiene como objetivo aliviar la carga del servicio de la deuda, mientras el país lucha contra el coronavirus y trabaja para restaurar el crecimiento. En este sentido, sostienen que la reducción del cupón promedio del bono ofrecido por la Argentina (del promedio actual de 7% al de 2,3%) es razonable, dado el contexto global actual de tasas de interés. Asimismo, los académicos expresan que sólo una economía que crece de manera sostenible puede cumplir con sus compromisos financieros en el tiempo.

Cada vez queda más claro que la creciente concentración de la riqueza y el poder económico obstaculizan los intentos de desarrollo sostenible de la economía argentina y restringen la capacidad de concretar una reestructuración de deuda acorde a las necesidades y posibilidades del pueblo argentino.

Fuente: www.elcohetealaluna.com